A股“喝酒吃藥”行情再現 次新醫藥股和酒類股瘋漲

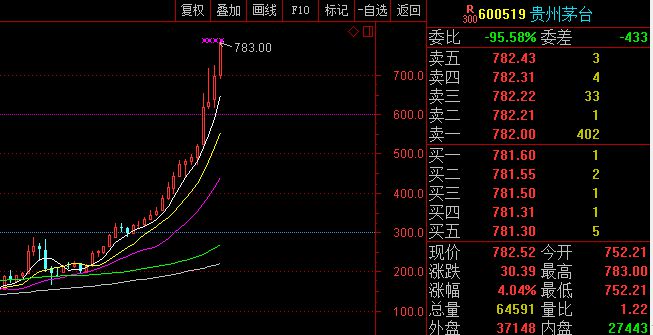

貴州茅臺月K線圖

從以上貴州茅臺的月K線圖可以看出,貴州茅臺漲幅驚人。群益證券表示,茅臺酒產品提價將利好2018 年全年業績,另一方面,系列酒銷售持續攀升,預計2018年公司業績將保持快速增長。預計2017、2018、2019 年將分別實現營收601億、781 億和856 億元,分別同比增50%、30%和10%,對應當前股價分別予以2017、2018、2019 年PE 分別為33 倍、26 倍和22 倍,維持買入投資評級。

股價處于高位 醫藥和白酒股還可以買入嗎?

國金證券稱,白酒行業大概率在茅臺提價后迎來一波提價潮,18年對白酒板塊仍樂觀。我們此前在周報中多次強調,在上一輪白酒牛市中歷經多次回調20%上下的中級別調整,調整并不意味著行情終結。本輪調整中信白酒指數最大調整幅度為14.3%,回調時點及幅度在過往歷史中均有跡可循,因此我們一直堅定“白酒行情仍將持續”觀點。本周(1.2-1.5)中信白酒指數大漲4.49%、再創出新高、突破3萬點,也驗證我們此前周報中關于“伴隨行業正逐漸進入今年春節備貨周期旺季,春節前板塊仍有再創歷史新高的可能”(2017/12/16)的判斷。茅臺提價于近日兌現,白酒行業將大概率在茅臺提價后迎來一波提價潮,將帶動板塊盈利預期加速。總體而言,我們認為18年白酒板塊基本面仍是趨勢向上,對白酒板塊維持樂觀判斷的觀點不變。核心推薦貴州茅臺(提價預期兌現,基本面最確定品種,維持戰略首推地位)、五糧液(茅臺提價利于五糧液挺價及動銷加速,提價動作或已不遠)。

川財證券稱,近期茅臺終端價上調200元,但市場依然缺貨嚴重,此外茅臺價格上漲也拉升了白酒整體價格的天花板,二三線品牌白酒開始齊提價,增長了企業利潤空間,所以今日白酒整個板塊19個上市公司中有17家都有不同的漲幅,一線品牌漲幅較大。

中投證券建議重點關注高端仿制藥、創新藥,以及品牌中藥三大領域的投資機會。1)高端仿制藥:隨著一致性評價的順利推進,仿制藥行業的集中度將大幅提升,最終實現強者恒強。目前,首批通過仿制藥一致性評價的品種已落地,共涉及12 個品種,17 個品規,7 家企業。我們認為,具有制劑出口優勢的行業龍頭有望憑借政策紅利實現彎道超車,部分大品種的市場競爭格局即將重塑。2)創新藥:仍支付端看,轉型創新藥是醫保控費的需求,在醫保控費的大背景下,醫保基金支出向臨床價值高的創新藥傾斜是市場的主流趨勢;仍政策端看,鼓勵政策密集出臺,為創新藥的發展提供良好環境;仍技術端看,一批研發實力強勁的國內企業已具備創新條件。我們看好在化藥、單抗、疫苗、細胞免疫治療領域布局豐富并且研發進度領先的公司。3)品牌中藥:消費升級大趨勢下,品牌力量不容小覷。重點看好兩個領域:一是中藥調理領域,產品類似中藥保健品,消費品屬性強,品牌價值非常重要;二是個人護理用品領域,將中藥不個人護理用品相結合,通過細分市場不差異化營銷開辟新的發展路徑。

(文章內容僅供參考,對于文章中所提及的股票,不構成投資建議,投資者據此操作,風險自擔。)

(原標題:大A股喝酒吃藥行情停不下來 茅臺市值已逼近萬億但斌還稱將漲到讓你目瞪口呆)

- 相關閱讀:

-

武漢P4實驗室投入運行:可研究世界上最危險病原體2018-01-05新年在老澡堂“洗湯” 是老福州人歷經千年的文化2018-01-03福州晉安團代表朱輝:城市發展要保留老宅2018-01-09

- 新聞 娛樂 福建 泉州 漳州 廈門

-

- 2025年11月西安限行最新通知:每天幾點到幾點+限什么

2025-11-05 17:14 - 檢察機關依法分別對韓非、楊易、吳丹、靳武決定逮捕

2025-11-05 16:25 - 吉林高新技術產業開發區管委會原副主任曹文君嚴重違紀

2025-11-05 16:24 - 國臺辦:正告民進黨當局任何“倚外謀獨”都是癡心妄想

2025-11-05 11:53 - 國務院臺辦:“臺獨”是分裂國家、背叛民族的犯罪行為

2025-11-05 11:53 - 最高檢:今年前三季度共起訴危害食品安全犯罪7316人

2025-11-05 10:59 - 美政府“停擺”時長紀錄即將刷新

2025-11-05 10:55

- 2025年11月西安限行最新通知:每天幾點到幾點+限什么

- 猜你喜歡:

-

人工智能“含量”更高!來烏鎮峰會,赴數智未來之約2025-11-05美國一架貨機在肯塔基州墜毀 有人員受傷2025-11-052025粵港澳大灣區全球招商大會將于11月3日在廣州舉辦2025-10-23

-

評論(A股“喝酒吃藥”行情再現 次新醫藥股和酒類股瘋漲)