云南城投738億負債買買買 “蛇吞象”式收購受質疑

中編者按:已停牌超過半年的云南城投(代碼:600239)至今沒有復牌。公司稱,一方面積極推進本次重組的審計、評估等相關工作,一方面積極組織有關各方按照《問詢函》的要求落實相關回復,準備回復文件。2017年12月13日,云南城投在上交所舉行重大資產重組媒體說明會,就此前發布的重大資產預案進行說明。根據預案,云南城投擬以發行股份及支付現金的方式向省城投集團、鄧鴻、趙凱、劉楊、尹紅、鄒全、柳林購買其合計持有的成都會展100%股權,以4.35元/股計,購買資產擬發行股份50.95億股,另募集配套資金發行不超過3.21億股,共發行54.16億股。標的資產估值約 240 億元,溢價71.89%。招商證券是本次收購的獨立財務顧問。交易對方承諾,承諾期內標的資產三年累計實現凈利潤合計約63億元。由于標的資產估值遠高于收購方市值,被業內稱為“蛇吞象”式的收購。

此前云南城投并購頻頻,9月15日,云南城投公告稱,公司以25.88億元完成了對銀泰旗下8家公司股權的收購,包括7家公司70%股份和1家公司20%的股份。時間再推前至2016年12月底,云南城投以18.63億元完成了銀泰旗下8個項目股權的收購。

致力于擴大規模的云南城投本身業績增長乏力。2014年、2015年、2016年及2017年1~9月份,公司通過不斷并購雖然分別錄得營業收入39.47億元、40.13億元、97.70億元和63.9億元,但扣除非經常性損益后的凈利潤卻分別只有1.69億元、-1.81億元、-3.65億元和-4.96億元,特別是在2016年、2017年間,其分兩次分別花費了18.63億元和25.88億元對銀泰系旗下公司的股權進行并購后,主營業務的虧損幅度反而愈發嚴重。

資金的需求與負債率的提升對于云南城投來說同樣是繞不過去的關卡。2014年-2016年,云南城投總負債分別為285.31億元、396.07億元、572.27億元,截至2017年三季度末,云南城投負債總額達到738.50億元,資產負債率90.20%。云南城投2014年、2015年、2016年的資產負債率分別為85.22%、87.64%、89.22%。截至今年前三季度,云南城投這一負債率已經升至90.2%。

成都會展本就與云南城投有著“親戚”關系,其第一大股東為云南省城市建設投資集團有限公司,該公司持有成都會展51%的股權,是其控股股東,同時,省城投集團還是上市公司云南城投的控股股東,持有上市公司34.87%的股權。正因這層關系的存在,使得此次并購成為自家人之間的交易。停牌前,云南城投的市值僅83.82億元,此次收購成都會展的240億元是前者市值的2.86倍。

王健林原本作價336億元的77個酒店資產包變成了199億元,打三折賣富力,而現在云南城投集團將成都會展轉手賣給云南城投置業卻增值72%,是否涉及“利益輸送”,難免令人生疑。

此外,對標的公司的凈利潤披露還出現前后不一的情況。根據此次收購的預案,2015-2016年,成都會展實現營業收入為16.81億元和16.45億元,凈利潤為8787萬元和2.61億元。在大股東省城投集團的賬本里,2016年,成都會展實現營業收入13.46億元,凈利潤1.37億元。

盈利預測方面,標的公司承諾2018年、2019年及2020年三年累計實現的凈利潤合計約為63億元。根據預案,2015年、2016年及2017年前8個月,成都會展凈利潤分別為8787萬元、2.61億元、1.85億元,年凈利潤不足3億元,與承諾凈利潤相差較大,業績承諾恐難實現。

中國經濟網記者向云南城投發去采訪函,截至發稿時未收到回復。

負債居高不下2017年三季度末資產負債率90.20%

據本次重組預案顯示,2014年-2016年,云南城投總負債分別為285.31億元、396.07億元、572.27億元,截至2017年三季度末,云南城投負債總額達到738.50億元,資產負債率90.20%。

據證券市場周刊報道,2014年,云南城投的長期借款為147.1億元,較上一年近乎翻倍,2015年和2016年公司長期借款分別為159.24億元和218.59億元,應付債券分別為30億元和60億元。與此同時,2014-2016年,公司1年內到期的非流動負債分別為58.57億元、76.41億元和131.75億元,2017年三季度末,進一步增長至209.71億元。

在剔除預收賬款影響后,2014-2016年,云南城投的資產負債率分別為84.73%、86.67%和88.63%,2017年三季度末為89.13%,接近九成。

如果從凈負債率上看,云南城投的負債情況更加嚴重。凈負債率是指有息負債減去貨幣資金后對凈資產的占比,有息負債一般指長短期借款、應付債券和1年內到期的非流動負債中的長期借款。按照此計算可知,2014-2016年,云南城投的凈負債率分別為344.53%、433.92%、512.65%。

由于2017年三季報中沒有一年內到期的非流動負債明細,根據半年報可知,其中1 年內到期的長期應付款只有2億元左右,剩余近130億元都是長期借款;因此,假設三季度末209.71億元的一年內到期的非流動負債中的200億元為長期借款,那么云南城投在三季度末的凈負債率約為474.2%。

在港上市的融創一向被視為激進經營的標桿,尤其是在其收購萬達資產后這種質疑更是此起彼伏。融創半年報顯示,其凈負債率為260%,在知名大型上市房企凈負債率中,鮮有出其右者,云南城投雖算不上知名,但其凈負債率卻遠超融創。

凈負債率高并不是說企業一定存在風險,如果能以更高的杠桿帶來更多的利潤,且高杠桿以長期借款為主,并有充分的抵押保證,這樣的風險是可控的。云南城投借款以長期為主,短期借款并不多,因此不存在短貸長用的風險。

頻頻收購扣非后凈利潤兩年一期連連虧損

9月15日,云南城投公告稱,公司以25.88億元完成了對銀泰旗下8家公司股權的收購,包括7家公司70%股份和1家公司20%的股份。時間再推前至2016年12月底,云南城投以18.63億元完成了銀泰旗下8個項目股權的收購。

重組預案披露了具體情況,云南城投最近三年的重大資產重組為收購銀泰地產。

第一次收購銀泰資產:2016年11月,公司第七屆董事會第四十三次會議審議并通過了《關于公司收購股權的議案》,公司收購中國銀泰投資有限公司、北京銀泰置地商業有限公司、寧波銀泰投資有限公司及寧波市金潤資產經營有限公司分別持有的天津銀潤投資有限公司100%股權、蒼南銀泰置業有限公司70%的股權、杭州海威房地產開發有限公司70%的股權、平陽銀泰置業有限公司70%的股權、杭州理想銀泰購物中心有限公司50%的股權、奉化銀泰置業有限公司19%的股權、成都銀城置業有限公司19%的股權、寧波經濟技術開發區泰悅置業有限公司19%的股權(其中: 北京銀泰持有天津銀潤投資有限公司100%股權、蒼南銀泰置業有限公司 70%的股權、杭州理想銀泰購物中心有限公司50%的股權、成都銀城置業有限公司19%的股權及奉化銀泰置業有限公司19%的股權;寧波市金潤資產經營有限公司持有平陽銀泰置業有限公司70%的股權;中國銀泰持有杭州海威房地產開發有限公司70%的股權;寧波銀泰持有寧波經濟技術開發區泰悅置業有限公司19%的股權),收購完成后,公司新增8個商業地產開發項目(溫州·蒼南銀泰城、杭州·海 威銀泰國際、溫州·平陽銀泰城、杭州·臨平理想銀泰城、寧波·奉化銀泰城、成都·銀泰中心&泰悅豪庭、寧波·北侖銀泰城),公司將對收購的部分地產開發項目進行后續投資。上述交易對價合計為18.63億元,具體對價如下:

2016年11月,公司2016年第六次臨時股東大會審議并通過了《關于公司收購股權的議案》。該次交易不構成關聯交易及重大資產重組。

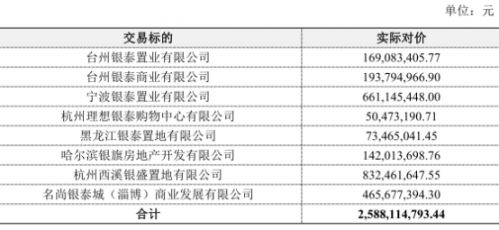

第二次收購銀泰資產:2017年4月17日,云南城投第八屆董事會第六次會議審議并通過《關于公司重大資產購買方案的議案》、《關于<云南城投置業股份有限公司重大資產購買預案>的議案》,公司以現金方式收購寧波銀泰置業有限公司70.00%股權、杭州西溪銀盛置地有限公司70.00%股權、杭州理想銀泰購物中心有限公司20.00%股權、臺州銀泰置業有限公司70.00%股權、臺州銀泰商業有限公司70.00%股權、哈爾濱銀旗房地產開發有限公司70.00%股權、黑龍江銀泰置地有限公司70.00%股權、名尚銀泰城(淄博)商業發展有限公司70.00%股權。上述交易對價合計為25.88億元,具體對價如下:

2017年9月12日,以上收購銀泰股權轉讓的工商登記手續已經辦理完畢。云南城投于2017年9月15日披露《云南城投重大資產購買實施情況報告書》。

扣除非經常性損益后,云南城投2015和2016年分別虧損1.81億元和3.65億元。在2017年前三季度,歸屬于上市公司股東的凈利潤虧損3.76億元,扣除非經常性損益后則虧損5億元。

240億元收購“自家人”標的公司估值近3倍于云南城投

據中國經營報報道,11月18日,云南城投最新收購交易浮出水面,其擬通過發行股份及現金支付的方式,向省城投集團以及鄧鴻等7名股東購買其合計持有的成都會展100%股權。標的資產估值約 240 億元,溢價71.89%。

盡管交易總價高,但云南城投需要支付的現金并不多。其中,省城投集團持有的成都會展的股權的現金支付比例為15%,對應金額18.36億元,股份支付的比例為 85%,約23.92億股。其他交易對手持有的成都會展的股權的股份支付比例為100%,約27.03億股。另外,云南城投還將發行不超過3.21億股用于募集配套資金。

由于標的資產估值遠高于收購方市值,這被業內稱為“蛇吞象”式的收購。停牌前,云南城投的市值僅83.82億元,此次收購成都會展的240億元是前者市值的2.86倍。

云南城投的收購交易很快引來了上交所質詢。省城投集團目前所持有的成都會展51%的股權,是在2016年通過受讓股份與增資獲得。上交所要求云南城投說明,省城投集團取得成都會展51%股份的總成本,以及該交易的評估結果、評估方法、評估增值率等。此外,本次交易預估值與前次的差異,還有本次估值的依據和合理性,也是上交所關注的重點。

據證券市場紅周刊報道,成都會展本就與云南城投有著“親戚”關系,其第一大股東為云南省城市建設投資集團有限公司,該公司持有成都會展51%的股權,是其控股股東,同時,省城投集團還是上市公司云南城投的控股股東,持有上市公司34.87%的股權。正因這層關系的存在,使得此次并購成為自家人之間的交易。

需要注意的是,省城投集團對成都會展的控股時間其實并不久遠,恰恰是在云南控股并購銀泰系之前。根據并購預案披露,2016年省城投集團收購鄧鴻、趙凱、劉楊、鄒全、柳林、尹紅等6名自然股東所持有的成都世紀城新國際會展中心有限公司34.22%股權,股權收購價款總額為59億元。按照此時的并購價格計算,成都會展當時的整體估值為172億元。

雖然在云南城投披露的并購預案中,對省城投集團并購成都會展的信息披露相當含糊,但《紅周刊》記者還是從省城投集團披露的《云南省城市建設投資集團有限公司公司債券2016年年度報告》中發現了一些更為詳細的內容。

在《公司債券年度報告》中,2016年7月1日為省城投集團與成都會展的合并日,根據評估,當時成都會展的賬面凈資產為50.67億元,可辨認資產的公允價值為172.41億元,奇怪的是,那時給出的交易對價卻僅有18億元,顯然這不符合邏輯,要知道如果那次的交易對價只有18億元,則與之相關的其它數據恐怕也都無法匹配了,因此我們懷疑此處公布的交易對價數據很可能是錯誤的。當然,當時的172.41億元的收購公允值是和前文核算出的結果是一致的,按照《公司債券年度報告》給出的數據計算,省城投集團當時并購成都會展,使得成都會展增值了121.74億元,增值率高達240.26%。而就在那次收購完成后,省城投集團對成都新會展還進行增資,增資金額高達59億元整,最終持有了成都會展51%的股權。總之,如果算上增資的59億元,當時成都會展并購完成后的凈資產應該為109.67億元,增資后整體估值則為231.41億元,省城投集團的并購和增資金額合計為118億元。

可實際上在云南城投本次發布的并購預案中,成都會展的賬面凈資產值卻高達139.62億元,相比一年前的凈資產值增值近30億元,對于這個近30億元的增值金額,上市公司的本次并購預案并沒有給出相關說明,這就使得此次并購顯得撲朔迷離了。更為重要的是,通過控股股東省城投集團的前置性并購以及增資行為,使得對成都會展的評估增值率由一年前的240.26%大幅下降到本次云南城投并購時的71.89%,而并購總金額則不降反升。

由此來看,云南城投控股股東前次的并購,更像是為本次上市公司并購的“戰術”安排,這樣做,即能讓控股股東從中獲益,又能將上市公司并購標的公司有待商榷的超高增值隱藏起來,這樣的安排看起來著實巧妙。

王健林賣萬達酒店價格三折成都會展增值72%是利益輸送?

萬達和富力的世紀酒店交易就是一個典型案例,王健林賣五星級酒店統統打三折,富力的李思廉才勉強接受,借錢買下。

現在云南城投集團將成都會展轉手云南城投置業卻要求增值72%,通過交易套利的貓膩十分明顯。

據證券市場紅周刊報道,根據并購預案披露的數據來看,本次并購標的成都會展2015年實現營業收入16.81億元、2016年16.45億元,從數據表現看,2016年的營收相比上一年不但沒有增長,反而有一定金額的下降。而在2017年前8個月,成都會展雖然實現了營業收入10.94億元,但年化后的數據與2016年相比也基本沒有增長。不過,相較營業收入沒有增長,凈利潤卻是有所表現的。根據預案披露的數據,2015年、2016年和2017年1~8月,成都會展實現凈利潤分別為0.88億元、2.61億元和1.85億元,其中2016年凈利潤增速最為明顯,而2017年前8個月利潤經年化后也有小幅增長。收入下降,凈利潤卻出現增長,這樣的結果究竟是怎么回事呢?

從預案披露的數據分析,主要原因是該公司期間費用的下降。其中2016年的銷售費用、管理費用和財務費用三項費用合計相比2015年下降了6600多萬元。正常情況下,隨著企業的發展,銷售費用和管理費用應該會逐漸增加,而該公司的上述費用卻出現了大幅減少,這是非常令人奇怪的,而對于如此奇怪的現象,此次并購預案中也并未給出任何解釋。

其實,成都會展營業收入下降而凈利潤卻大幅增長的原因,很可能并不像看起來只是期間費用下降的那么簡單,因為記者在省城投集團披露的《云南省城市建設投資集團有限公司公司債券2016年年度報告》中發現,成都會展2016年的財務數據與本次并購預案中披露的數據竟然是大相徑庭的。

在該份年報披露的重要非全資子公司企業的主要財務信息中,2016年成都世紀城新國際會展中心有限公司(2017年2月10日,成都會展的全稱由“成都世紀城新國際會展中心有限公司”更名為“成都環球世紀會展旅游集團有限公司”)的資產合計為165.93億元,負債合計為100.39億元,營業收入為10.47億元,凈利潤為1.95億元。顯然,本次云南城投披露的該公司資產數據明顯與以上年報數據大不同,其中資產合計多出了2億多元,而負債合計少了14億多元;營業收入多出近6億元,而凈利潤多出了6600多萬元。

這就奇怪了,難道省城投集團因為本次重組,對該公司的不良資產進行了剝離?可是即便是剝離了不良資產公司,也不會使得營業收入多出近6億元吧?此外,其資產增加負債卻大幅度減少,本身也缺乏合理的解釋,而如此一來,該預案所披露的成都會展的業績數據,以及資產相關數據的真實性都會在投資者心中打上個大大的問號。而一旦這些數據失真,那么上市公司給出的240億交易價格的合理性也就令人懷疑了,再加上本次交易本身又屬于關聯交易,那其中是否存在“利益輸送”?難免令人生疑。

標的公司凈利潤披露前后不一

據證券市場周刊報道,2016年8月末,省城投集團以59億元獲得了成都會展34.22%的股權,隨后又以59億元增資,合計拿下了成都會展51%的股份。從成都會展過去的收入看,這筆投入并不低。

根據此次收購的預案,2015-2016年,成都會展實現營業收入為16.81億元和16.45億元,凈利潤為8787萬元和2.61億元,2017年前8個月,公司實現營收10.94億元,凈利潤1.85億元。

不過,大股東省城投集團披露的則完全是另外一回事。僅以省城投集團2017年度第二期中期票據募集說明書為例,在募集說明書中省城投集團同樣公布了成都會展2016年的經營狀況。2016年,公司實現營業收入13.46億元,凈利潤1.37億元。

在大股東省城投集團的賬本里,成都會展的收入縮水了近20%,即3億元,凈利潤更是減少了1.24億元,占比接近一半。莫不是省城投集團僅統計了成都會展母公司而沒有將其子公司合并計算?

截至云南城投收購時,成都會展擁有9家子公司,公司披露了主要3家子公司的經營狀況。2016年,3家子公司合計收入3.11億元,凈利潤3186萬元。可見,如果省城投集團僅僅披露成都會展自身的經營業績的話,凈利潤或許不止如此。

不僅如此,兩家公司關于成都會展的資產規模表述也是相去甚遠。省城投集團披露,截至2016年12月末,成都會展資產總額135.63億元,負債總額65.74億元,凈資產69.89 億元。

云南城投收購預案顯示,截至2016年年末,成都會展資產總計168.36億元,負債86億元,凈資產82.36億元。如此迥異的兩份報表,云南城投又作何解釋呢?

業績承諾恐難實現

據中國證券報報道,盈利預測方面,標的公司承諾2018年、2019年及2020年三年累計實現的凈利潤合計約為63億元。根據預案,2015年、2016年及2017年前8個月,成都會展凈利潤分別為8787萬元、2.61億元、1.85億元,年凈利潤不足3億元,與承諾凈利潤相差較大。

資料顯示,2016年,標的資產營業收入較2015年下降2%,凈利潤同比上升196.93%。在營業收入基本持平的情況下,凈利潤大幅上漲。2016年,標的資產銷售費用、管理費用和財務費用分別下降4.52%、15.25%和5.55%。凈利潤大幅上漲、三費降幅較大的原因,是否對未來三年盈利預測產生影響,是否具有可持續性。

此外,根據預案,成都會展收入的主要來源以房地產開發銷售為主,其經營模式是依靠短期的房地產開發變現,支撐酒店經營及會展經營等長期經營項目,房地產開發是成都會展的業務基礎。標的公司已完工項目14個,在建項目5個,擬建項目5個。其中,已完工的14個項目皆為2014年以前竣工,時間較久遠;在5個在建項目中,4個項目首期開工日期都在2011年以前,工期拖延許久;在5個擬建項目中,擬建筑面積1798625.3平方米。已完工項目銷售情況、是否影響未來收益、在建項目工期拖延的原因、是否可以成為未來3年的利潤收入來源、擬建項目有何開發規劃、是否能夠在未來3年提供充足利潤;結合上述幾點,進一步說明標的資產盈利預測是否合理、能否實現。

據預案披露,2015年、2016年及2017年1~8月,成都會展的營收分別為16.81億元、16.45億元、10.94億元,凈利潤分別為8787萬元、2.61億元以及1.85億元。

據證券市場周刊報道,成都會展主業包括房地產開發、會展經營、酒店經營和物業管理4個板塊,其收入的主要來源是以房地產開發銷售為主,公司依靠房地產開發來支撐酒店經營及會展經營等業務,房地產開發是成都會展業務的基礎。

主要收入依賴房地產,意味著公司需要大量的土地儲備來支撐未來的業績承諾。收購書顯示,成都會展及其子公司擁有45宗土地使用權,其中41宗土地已取得國有土地使用權證,剩余4宗土地的證書正在辦理中。

成都會展的上述土地資產部分已經建設完畢且完成了對外銷售。截至2017年8月31日,公司投資性房地產為59.86億元,固定資產34.03億元,但這些資產并不是成都會展的主要收入來源,公司主要依靠的是房地產銷售收入而非自有物業租賃收入所得。

截至8月31日,成都會展的存貨為47.66億元,即公司所擁有的土地價值,這將是公司未來利潤的主要源泉。截至報告期末,成都會展正在運營或銷售的已完工房地產開發項目共計14個,以商業用地項目為主,輔之以住宅用地等,部分自持部分銷售。

在純對外銷售的項目中,商業用地項目已經完工的建筑面積為31.35萬平方米,住宅用地建筑面積79.08萬平方米,城鎮混合住宅用地建筑面積23.01萬平方米,部分自持部分銷售的項目建筑面積合計106.47萬平方米。

上述項目的竣工時間主要在2005-2014年之間,2015年和2016年成都會展的收入都沒有超過17億元,截至8月31日,公司的預收款只有4.71億元。難道上述十余個項目都完全銷售一空了?

在收購預案中,成都會展在建和擬建的項目各有5個,對外銷售的項目以城鎮住宅用地、其他商服用地和商業金融用地為主。這就是說,之前完工的項目如果不能貢獻利潤的話,這些未來的項目將是成都會展主要業績承諾的保障了。

目前年凈利潤不足3億元,未來3年年均凈利潤要超過20億元,大股東省城投集團將馬上要成熟的“果實”慷慨的給予了上市公司。只是成都會展的收入和利潤真實嗎?

房地產銷售收入是完成業績承諾關鍵

據每日經濟新聞報道,目前成都會展的土地儲備總共有3900多畝地,主要位于天府新區成都片區及眉山地區,業績預測系依據黑龍灘和天成云盟這兩個位于眉山項目的開發計劃、規劃等指標。

王鵬在說明會上介紹,成都會展目前可供出售的項目包括環球中心南北區商業、寫字樓;環球中心西區商業;天鵝湖花園車位、商業;時尚天堂街區商業、黑龍灘長島住宅項目等。

近日,記者走訪位于四川省眉山市仁壽縣的黑龍灘長島項目,該項目有住宅、酒店以及商業等多種業態。其中住宅的一期項目已于今年清盤,黑龍灘洲際酒店已投入運營,住宅一期仍處于建設期。

項目置業顧問介紹稱,一期土地規劃面積為400多畝,在2017年5月1日開盤,當時一期一批次的臨街別墅單價在1.1萬~1.2萬元之間,到第4批次時單價已漲至1.8萬元。記者了解到,盡管目前二期規劃設計并未呈現,但計劃會在2018年分批次推向市場。

當日,記者在成都環球中心項目某區寫字樓11層看到,由于分割單元面積并不大,租戶多為中小型企業,該位置仍有一定比例空置。一家新媒體行業的企業負責人表示,他們是第一批入駐環球中心的企業之一,但這幾年,附近一些房間都換過租戶,同時項目運營方近來會以低租金來吸引租戶。

記者注意到,由于整個環球中心項目的體量很大,寫字樓項目、商業體量都較大,因此存在空置、低租金吸引客戶都屬正常。

目前,環球中心的商業部分人氣問題也引人關注。某公司在環球中心有商業項目,其相關負責人向《每日經濟新聞》記者表示,人氣問題是其商業項目客觀一直存在的問題。他認為,一是前往環球中心的人目的性較為明確,比如夏天時不少人是去海洋樂園游玩,這也影響了自身商業的人氣。

- 相關閱讀:

-

中央環保督察實現31省區全覆蓋 2018年殺“回馬槍”2017-12-29新年在老澡堂“洗湯” 是老福州人歷經千年的文化2018-01-03蔡英文與媒體年終茶敘 上任500天脫口說成500年2017-12-30

- 新聞 娛樂 福建 泉州 漳州 廈門

-

- 株洲市委管理干部任前公示公告

2025-11-18 11:25 - 英國廣播公司稱將“堅決應對”特朗普的法律行動

2025-11-18 10:29 - 烏克蘭和法國簽署“陣風”戰斗機購買意向書

2025-11-18 10:29 - 德國將恢復向以色列出口軍備

2025-11-18 10:29 - 中國代表呼吁打破沖突與饑餓的惡性循環

2025-11-18 10:29 - 黎巴嫩真主黨指責美國破壞黎穩定 譴責以色列“蓄意挑

2025-11-18 10:28 - 伊拉克國民議會選舉結果公布

2025-11-18 10:26

- 株洲市委管理干部任前公示公告

- 猜你喜歡:

-

民政部進一步規范慈善組織公開募捐方案備案2025-11-11高市早苗言論引局勢緊張 鄭麗文批:賴清德的回應無疑是火上澆油2025-11-18與鄭麗文談藍白聯合治理?黃國昌宣布:本周就會碰面2025-11-17

-

評論(云南城投738億負債買買買 “蛇吞象”式收購受質疑)